README

![]()

![]()

QuantStats: Portfolio analytics for quants

QuantStats Python library that performs portfolio profiling, allowing quants and portfolio managers to understand their performance better by providing them with in-depth analytics and risk metrics.

QuantStats is comprised of 3 main modules:

quantstats.stats- for calculating various performance metrics, like Sharpe ratio, Win rate, Volatility, etc.quantstats.plots- for visualizing performance, drawdowns, rolling statistics, monthly returns, etc.quantstats.reports- for generating metrics reports, batch plotting, and creating tear sheets that can be saved as an HTML file.

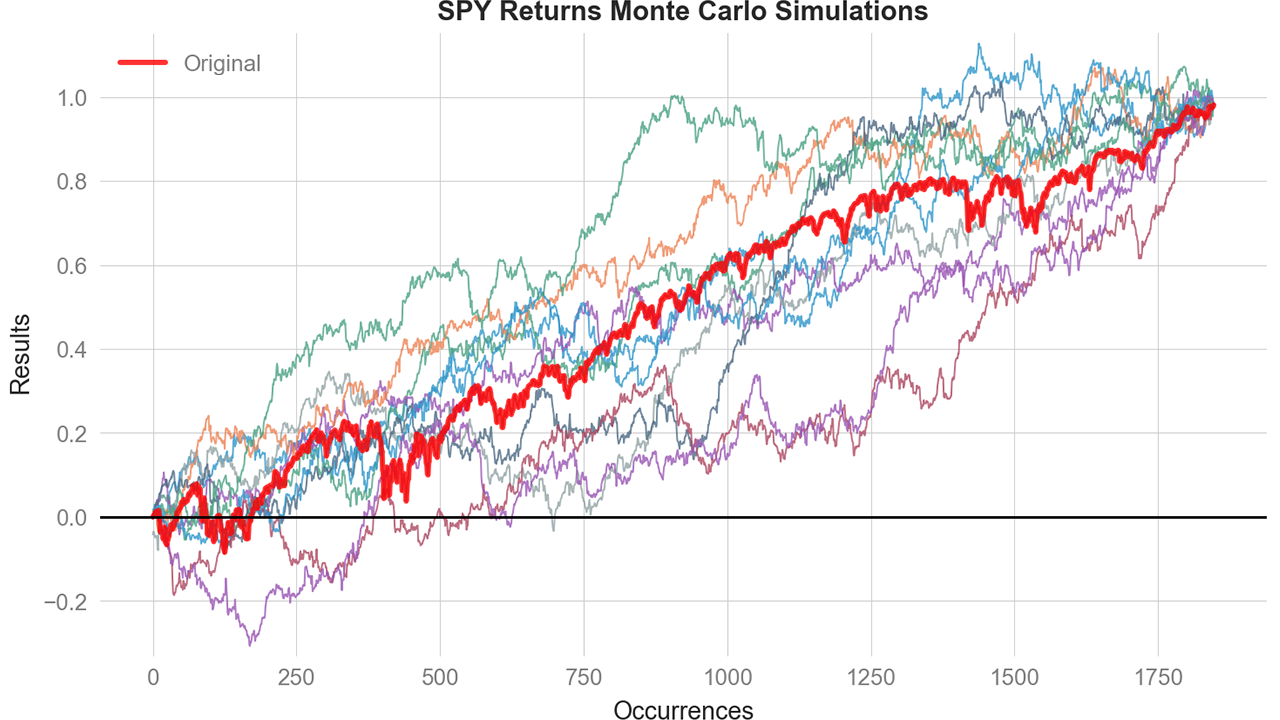

NEW! Monte Carlo Simulations

Run probabilistic risk analysis with built-in Monte Carlo simulations:

mc = qs.stats.montecarlo(returns, sims=1000, bust=-0.20, goal=0.50)